El panorama regulatorio para la tokenización de propiedades inmobiliarias en Latinoamérica se encuentra en una etapa de desarrollo y presenta una diversidad de enfoques entre los distintos países. A partir de un análisis de la información disponible, se observa que algunos países han comenzado a establecer marcos regulatorios para activos digitales, lo que indirectamente podría impactar la tokenización de bienes raíces. Brasil, México, Colombia, Argentina, El Salvador y Uruguay muestran distintos niveles de avance en la regulación de criptomonedas y activos digitales, lo que sienta las bases para la posible regulación específica de la tokenización inmobiliaria en el futuro. No obstante, la mayoría de las jurisdicciones aún carecen de una legislación explícita para la emisión de tokens en propiedades inmobiliarias, lo que genera incertidumbre y retos para la adopción generalizada de esta tecnología en el sector.

¿Qué es la tokenización de bienes raíces?

La tokenización de bienes raíces se define como el proceso de convertir la propiedad total o fraccionada de activos inmobiliarios en tokens digitales registrados en una cadena de bloques. Esta transformación digital ofrece una serie de ventajas significativas para el mercado inmobiliario y los inversores. Entre los beneficios potenciales se incluyen una mayor liquidez, ya que permite la compra y venta de fracciones de propiedades; una mayor accesibilidad para inversores con poco capital; la disminución de los costos de transacción asociados a los procesos tradicionales, y una mayor transparencia gracias al registro inmutable de las transacciones en la cadena de bloques “blockchain”.

A pesar de estas ventajas, el desarrollo sostenible y la adopción generalizada de la tokenización de bienes raíces en Latinoamérica dependen fundamentalmente de la existencia de un marco regulatorio claro y completo. Dicho marco es esencial para generar confianza entre los inversionistas, proteger sus derechos y establecer las reglas del juego para los emisores y las plataformas que operan en este mercado. La incertidumbre regulatoria es un obstáculo considerable para la expansión de la tokenización de activos en la región, incluidos los bienes inmuebles.

Panorama General

En Latinoamérica, se observa una tendencia creciente hacia la adopción de criptomonedas y la tokenización en diversos sectores. Esta región está atrayendo rápidamente la atención hacia los activos digitales, con varios países explorando y adoptando estas nuevas tecnologías. Sin embargo, el nivel de desarrollo regulatorio varía considerablemente de un país a otro. Mientras que algunas naciones han implementado prohibiciones explícitas, otras han reconocido las criptomonedas como métodos de pago legales o han establecido regímenes de licencia para los proveedores de servicios de activos virtuales.

Esta falta de uniformidad regulatoria plantea desafíos y oportunidades para la tokenización de activos, como los bienes inmuebles. En muchos casos, las leyes Fintech existentes y las iniciativas de los bancos centrales están empezando a moldear el panorama de los activos digitales. Aunque no siempre están dirigidas específicamente a la tokenización de bienes inmuebles, estas regulaciones iniciales proporcionan una base legal y un marco de referencia que podría extenderse a esta área en el futuro.

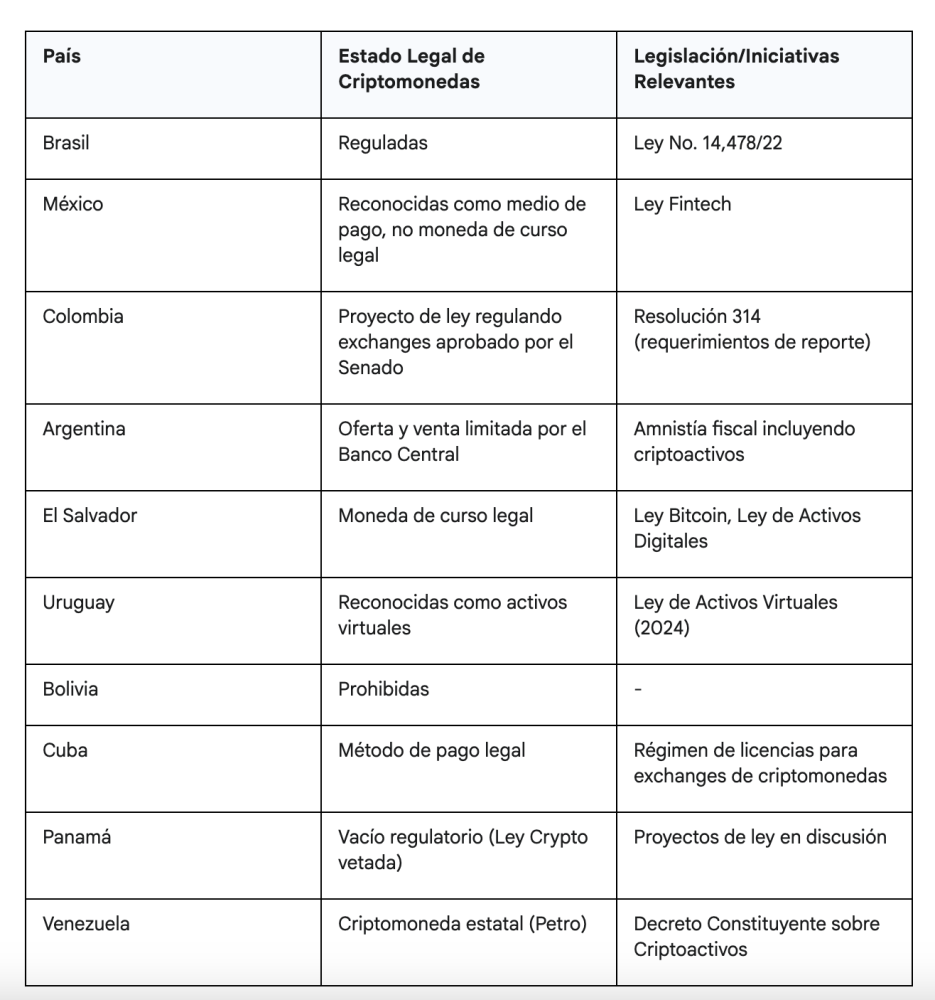

Tabla 1: Estado de la Regulación de Criptomonedas en Países Selectos de Latinoamérica

Brasil

Brasil se ha posicionado como un pionero en la regulación de criptomonedas en Latinoamérica, con la promulgación de la Ley 14,478 en diciembre de 2022. Esta legislación establece un marco legal para los servicios de activos virtuales y regula a los proveedores de estos servicios. El Banco Central de Brasil (BCB) y la Comisión de Valores Mobiliarios (CVM) participan activamente en el desarrollo de la infraestructura regulatoria para negocios tokenizados. Aunque no existe una ley específica que regule exclusivamente la tokenización, la ley de criptomonedas y diversas iniciativas gubernamentales apuntan hacia un entorno favorable para esta actividad.

La CVM, por ejemplo, ha autorizado proyectos piloto con tokens para valores y contabilidad digital. Además, el BCB creó un grupo de trabajo interdepartamental (GTI Tokenização) para estudiar las actividades relacionadas con el registro, custodia, negociación y liquidación de activos financieros en entornos blockchain. La tokenización de bienes raíces es legal en Brasil, pero debe cumplir con la normativa local sobre activos digitales, valores y leyes de propiedad. Por tanto, es fundamental trabajar con expertos legales para garantizar que el proceso de tokenización se ajuste a la legislación brasileña. El BCB anunció planes para regular las stablecoins y los activos tokenizados para 2025, lo que indica futuros desarrollos regulatorios específicos para la tokenización de activos. En 2021 se registró la primera tokenización en Brasil oficialmente reconocida, en la que los tokens estaban vinculados al registro de la propiedad, lo que sugiere que la implementación práctica está avanzando incluso antes de una regulación específica.

La tokenización en Brasil cuenta con respaldo legal en el Código Civil y, actualmente, se trata como una operación de fondeo colectivo “crowdfunding”, lo que subraya la base legal existente en ausencia de leyes específicas sobre tokenización. Los security tokens, categoría en la que podrían clasificarse los tokens de bienes raíces, están controlados por la CVM, y existe legislación específica para la tokenización de bienes raíces, aunque no se proporcionan detalles precisos de esta legislación en los fragmentos analizados.

México

México, que fue uno de los pioneros en la regulación Fintech en Latinoamérica con la introducción de la Ley Fintech en 2018, ha sentado las bases para la integración de las criptomonedas y la tecnología financiera en su sistema económico. Al reconocer las criptomonedas como un medio legítimo de pago y transferencia de valor, esta ley ha fomentado un ambiente de confianza y ha promovido un crecimiento constante en el sector Fintech. Se proyecta que el volumen de transacciones Fintech en México alcance los 200 mil millones de dólares para el presente año, lo que subraya el impacto positivo de esta legislación.

Sin embargo, a pesar del gran potencial de la tokenización, su adopción en México ha sido más lenta que en otros mercados. Esta disparidad se atribuye principalmente a los desafíos regulatorios y a la falta de claridad en áreas críticas como la custodia de activos, las estructuras fiduciarias y la protección de los inversionistas. La incertidumbre sobre la exigibilidad legal de los tokens y la custodia segura de los activos tokenizados plantea preocupaciones que deben abordarse para fomentar una mayor adopción.

Para superar estos obstáculos, se han propuesto soluciones como el uso de fideicomisos (estructuras fiduciarias reguladas en México) como mecanismo potencial para la custodia de activos tokenizados. Además, el desarrollo de una infraestructura blockchain y fintech más sólida es fundamental para respaldar eficazmente las plataformas de tokenización y facilitar el comercio de activos tokenizados.

Aunque México ya cuenta con la Ley Fintech como marco regulatorio, es necesario seguir desarrollando y perfeccionando la regulación para crear un entorno más específico y completo para la tokenización. Este marco mejorado debería abordar explícitamente cuestiones clave como la custodia, la protección de los inversionistas y la exigibilidad legal de los tokens, proporcionando así claridad y seguridad a todos los participantes en el mercado.

México tiene el potencial de convertirse en un líder en la tokenización de activos en Latinoamérica. Al abordar proactivamente los desafíos regulatorios, desarrollar una infraestructura sólida y fomentar la educación y la concienciación, México puede aprovechar las oportunidades que ofrece la tokenización para impulsar la innovación y el crecimiento sostenible en su sector financiero.

El Salvador

En septiembre de 2021, El Salvador se convirtió en el primer país del mundo en adoptar el bitcoin como moneda de curso legal. En enero de 2023, se promulgó la Ley de Activos Digitales, que regula la emisión, el comercio y la custodia de estos activos, y establece un marco legal para los emisores de tokens y otros proveedores de servicios.

La Comisión Nacional de Activos Digitales (CNAD) es el organismo supervisor encargado de regular y aprobar dichos activos, incluidos los tokens. El Salvador ha desarrollado un plan para regular los activos digitales, con un enfoque en la tokenización responsable, una legislación sólida, una evaluación integral de riesgos y la protección de los inversores. Empresas de todo el mundo ya están emitiendo tokens desde El Salvador, aprovechando sus ventajas regulatorias y sus incentivos fiscales.

Colombia

El panorama regulatorio colombiano ha mostrado avances hacia la regulación de las criptomonedas, como lo demuestra la aprobación de un proyecto de ley que regula los exchanges de criptomonedas en el Senado. Esta iniciativa, junto con la Resolución 314 de 2022, que exige la notificación de transacciones de criptomonedas de alto valor a la UIAF, subraya la creciente atención del gobierno a las actividades relacionadas con activos digitales.

Sin embargo, el panorama específico para los security tokens (STOs) ha sido menos claro. Hasta abril de 2019, los STOs no estaban permitidos en Colombia y no estaban sujetos a las obligaciones de prospecto debido a la falta de reconocimiento regulatorio formal. A pesar de esta ambigüedad regulatoria, el mercado ha sido testigo de la tokenización de bienes raíces, como lo ejemplifica la tokenización de un edificio de oficinas en Bogotá. Esta actividad sugiere que, a falta de un marco regulatorio específico para los STOs, los participantes del mercado pueden estar operando bajo las leyes de valores existentes o acuerdos contractuales.

Si bien la tokenización de bienes raíces en Colombia se encuentra todavía en una fase incipiente, el interés y la actividad en este ámbito son cada vez mayores. A medida que evolucione el panorama regulatorio, es probable que surjan marcos más claros y específicos para los STOs y la tokenización de bienes raíces. Estos marcos podrían abordar cuestiones como los requisitos de divulgación, la protección de los inversores y el tratamiento fiscal. Además, la tecnología blockchain, que subyace a la tokenización, podría mejorar la transparencia, la eficiencia y la accesibilidad del mercado inmobiliario colombiano.

En general, el panorama regulatorio de las criptomonedas y la tokenización de bienes raíces en Colombia está en constante evolución. Si bien existen ambigüedades y retos, el creciente interés y la actividad en este ámbito sugieren un futuro prometedor para los activos digitales y la tokenización de bienes raíces en el país.

Argentina

En Argentina, había muchas expectativas respecto a la regulación de los activos digitales, ya que se esperaba que la ley se aprobará en 2024 (antes de ciertos eventos políticos que podrían haber afectado su progreso). El Banco Central de Argentina ha limitado la oferta y venta de criptomonedas y ha prohibido ciertas actividades relacionadas con billeteras digitales, aunque esto no afecta a las casas de cambio de criptomonedas.

No obstante, en julio de 2024, el gobierno argentino actualizó el régimen de garantías para aprobar la tokenización de bienes, permitiendo el registro electrónico y la negociación basada en blockchain de garantías. Esta actualización podría ampliarse potencialmente en el futuro a la tokenización de bienes inmuebles. En Argentina, la tokenización de activos puede ser realizada por proveedores de servicios de activos virtuales (VASPs) registrados ante la Comisión Nacional de Valores (CNV). La Ciudad de Buenos Aires permite contribuciones de capital corporativo con criptomonedas, lo que indica una creciente aceptación de los activos digitales en ciertos contextos.

Uruguay

Uruguay aprobó la primera Ley de Activos Virtuales en 2024, reconociendo las criptomonedas como activos virtuales y otorgando al Banco Central del Uruguay (BCU) la facultad de regularlos. Esta regulación equipara los cripto activos con los valores, incorporándose al marco regulatorio del BCU. Si bien no se mencionan regulaciones específicas para la tokenización de bienes raíces, la amplia definición de activos virtuales en la ley podría abarcarlos. Operar con activos virtuales se considera legal en Uruguay, aunque no se consideran moneda de curso legal.

Panamá

Panamá se encuentra en un limbo regulatorio, ya que la Ley Crypto que buscaba regular el sector fue vetada en 2023. A pesar de la falta de regulaciones específicas sobre criptomonedas, se está discutiendo la tokenización de activos y se considera una forma potencial de mejorar la eficiencia y la liquidez de las transacciones. Actualmente, hay dos proyectos de ley en discusión relacionados con la regulación de criptomonedas en Panamá. En ausencia de regulaciones criptográficas específicas, los proyectos no requieren autorizaciones o licencias gubernamentales, lo que permite una rápida configuración e ingreso al mercado, aunque es posible que se necesiten opiniones legales para las cotizaciones en los exchanges.

Otros Países

Chile cuenta con legislación avanzada sobre criptomonedas desde 2022 y actualmente debate sobre inteligencia artificial. La Ley Fintech define los criptoactivos. Venezuela aprobó el Decreto Constituyente sobre Criptoactivos en 2018 y fue el primer estado en crear una criptomoneda (el Petro token). Sin embargo, las sanciones internacionales podrían afectar el desarrollo de la tokenización de bienes raíces. Ecuador y Perú están debatiendo proyectos de ley para la comercialización de criptoactivos, lo que indica posibles desarrollos regulatorios futuros. Bolivia ha prohibido explícitamente las criptomonedas, lo que probablemente impida la regulación o adopción de la tokenización de bienes raíces basada en tecnología blockchain. Cuba reconoció las criptomonedas como método de pago legal en 2021 e implementó un régimen de licencias para los exchanges de criptomonedas.

Conclusión y Perspectivas

La situación actual de la regulación para la tokenización de propiedades inmobiliarias en Latinoamérica es diversa y está en evolución. Países como El Salvador, con su Ley de Activos Digitales, Brasil, con su legislación sobre criptomonedas y la activa participación de sus entidades reguladoras, y Uruguay, con su reciente Ley de Activos Virtuales, muestran un progreso más significativo en el establecimiento de marcos regulatorios que podrían afectar a la tokenización de bienes inmuebles. Por otro lado, jurisdicciones como México y Panamá aún enfrentan incertidumbres regulatorias específicas para la tokenización, aunque existen iniciativas y discusiones en curso.

A pesar de la falta de regulaciones específicas en muchos países, se observa un creciente interés y actividad en la tokenización de bienes raíces en toda la región, lo que sugiere la existencia de un mercado en rápida evolución. Este dinamismo, incluso en ausencia de marcos regulatorios explícitos, indica que los participantes del mercado están explorando las posibilidades que ofrece la tokenización, posiblemente operando bajo interpretaciones de las leyes existentes relacionadas con valores, contratos y propiedad.

En el futuro, se espera que el panorama regulatorio siga desarrollándose a medida que los gobiernos de la región reconozcan el potencial de la tokenización de activos y busquen establecer marcos legales que fomenten la innovación y protejan a los inversores. Es crucial que las empresas y los inversores estén informados de los continuos desarrollos regulatorios en cada jurisdicción para comprender la complejidad legal de la tokenización de bienes raíces en Latinoamérica.