En la fase final de la metodología Highest Potential Use (HPU), consolidamos los análisis previos para asegurar que el activo inmobiliario maximice su valor y potencialice su rentabilidad. Esta etapa es crucial, ya que abarca (1) la validación integral del potencial del activo mediante estudios de mercado, pruebas de concepto y análisis de sensibilidad financiera, y (2) la definición de la estrategia de salida óptima para materializar ganancias ya sea a través de la venta, renta, refinanciamiento u opciones innovadoras como vender a una FIBRAs (REITs), emplear estrategias de tokenización o incluso de crowdfunding.

Además, exploramos herramientas tecnológicas que potencian la valorización y facilitan la estrategia de salida, y definimos métricas clave que nos ayudarán a la toma de decisiones.

1. Validación del potencial del activo

Es muy importante validar que el uso propuesto realmente optimiza el valor del inmueble antes de comprometer cualquier esfuerzo o fuente de financiamiento para su ejecución. Esta etapa de validación combina regresar a iterar un proceso de análisis de mercado riguroso, pruebas de concepto de diseño y simulaciones financieras detalladas para afinar el proyecto, obtener los resultados a evaluar y mitigar riesgos innecesarios.

Retomando el análisis de mercado, es importante volver a revisar métricas clave, para verificar la demanda real para el uso previsto. Esto se lleva a cabo examinando indicadores del mercado local e incluso global, como son la tasa de absorción (velocidad de venta o alquiler de unidades similares en la zona en un tiempo determinado), la vacancia en propiedades comparables, precios promedio por metro cuadrado y tendencias de crecimiento.

Realizar un benchmarking de propiedades comparables en cuanto a ubicación, segmento y tamaño, observando precios de cierre recientes y niveles de ocupación.Por ejemplo, si el alquiler de oficinas clase A en la zona promedia $25 USD/m² mensuales con 95% de ocupación, esto establece un parámetro para el éxito de nuestro proyecto.

El análisis exhaustivo de la oferta y la demanda nos permite identificar potenciales gaps o saturación de oferta en el mercado. A través de métricas clave como la participación del mercado de x proyecto o submercado del total y el crecimiento demográfico anual, nos ayudan a cuantificar con precisión la oportunidad de nuestro proyecto. Por ejemplo, un crecimiento poblacional del 3% anual en la zona con escasa oferta de vivienda indica una alta probabilidad de mayor absorción.

En cuanto a estudios de preferencia del cliente: encuestas y sondeos al público objetivo que validen el concepto son muy necesarios. Si el 70 % de los encuestados valora contar con amenidades como áreas verdes o espacios de coworking, estas necesidades de mercado guían los ajustes de diseño antes de llevar a cabo alguna construcción.

Pruebas de concepto y diseño

En esta etapa desarrollamos prototipos a nivel conceptual para probar el producto inmobiliario en condiciones reales antes de su implementación total. Esto puede incluir: modelos arquitectónicos, “test fits” y renders que permiten ver el proyecto y hacer grupos de discusión con posibles compradores/inquilinos. Su retroalimentación en una etapa temprana ayuda a confirmar que el diseño y los espacios propuestos son aceptables y eficientes.

Un desarrollador de vivienda realizó unidades modelo y recorridos virtuales para medir el interés, descubriendo que la configuración de 2 recámaras tenía un 50% más de intención de compra que el producto de 1 recámara, refinando así la mezcla de producto en su diseño.

En desarrollos comerciales, se pueden habilitar temporalmente espacios (pop-up stores, oficinas piloto) para observar el desempeño real. Si un concepto de “food hall” registra una alta afluencia y rentas por encima del promedio en su fase piloto, se valida su tamaño potencial antes de invertir en su escala completa.

Diseño generativo y simulaciones operativas

Con herramientas de Inteligencia Artificial y diseño paramétrico se prueban múltiples configuraciones del proyecto (diferentes distribuciones, usos mixtos, alturas, etc.) y se evalúa cuáles generan mayor eficiencia y valor por metro cuadrado. Al iterar cientos de opciones de diseño contra métricas de eficiencia, costo e ingresos proyectados, el equipo identifica la configuración óptima. Por ejemplo, una simulación revela que convertir un 10% del área residencial a coworking aumenta el ingreso operativo neto en un 5% sin afectar significativamente el costo de construcción.

Mediante el análisis de sensibilidad económica, desarrollado en la Fase 3, evaluamos el potencial financiero del proyecto mediante la construcción de un modelo detallado y la exposición a distintos escenarios. Este análisis, orientado a responder a preguntas como ¿qué pasaría si…?, aborda variables críticas y proporciona una visión clara sobre la viabilidad y el potencial de éxito del desarrollo del proyecto.

Escenarios de mercado

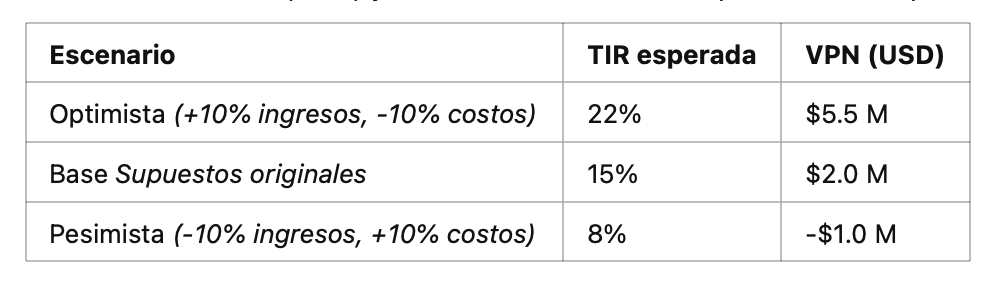

En esta etapa es importante evaluar diferentes escenarios en relación al mercado meta. Un escenario base, uno pesimista (por ejemplo, rentas 10 % menores, ventas 6 meses más lentas) y uno optimista (rentas 10 % mayores, ventas aceleradas). Para cada caso, se calculan métricas de rentabilidad como la Tasa Interna de Retorno (TIR) del proyecto, el Valor Presente Neto (VPN), Retorno sobre el capital (ROE) y otros indicadores. Una representación típica es la siguiente:

Tabla 1. Análisis de sensibilidad muestra el impacto que se obtiene de distintos escenarios en la rentabilidad del proyecto. En este caso, el escenario pesimista resultaría en un VPN negativo, lo que subraya la importancia de tener una estrategia de mitigación de riesgos.

Identificación de variables críticas

A través de un análisis de sensibilidad de variables relevantes, se determinan con precisión los factores que más afectan la rentabilidad del proyecto. Al suponer variaciones en las variables y su distribución, se pueden identificar por ejemplo y según este caso ejemplo que la tasa de ocupación final y el costo de construcción por metro cuadrado son los factores más sensibles. Una disminución de 5 puntos porcentuales en la tasa de ocupación resulta en una reducción significativa de la TIR, de igual manera pudiera tener un impacto negativo con un aumento del 5% en los costos de construcción.

La simulación de Monte Carlo es fundamental para proyectos en donde intervienen varios componentes, ya que permite simular miles de combinaciones aleatorias de variables tales como: precio, costo, inflación, tipo de cambio, etc. para obtener una distribución probabilística de resultados (VPN, TIR, ROE). Un ejemplo de esto es una simulación de Monte Carlo con 10,000 iteraciones, el cual muestra un resultado con una probabilidad del 85% donde la TIR del proyecto exceda el 12%. Esto, sin duda, proporciona una mayor confianza a los inversionistas.

El punto de equilibrio y los tests de resistencia son otros factores importantes de validación que se se calculan determinando la cantidad de unidades que se deben vender o alquilar y a qué valores para cubrir los costos del proyecto y con esto probando el modelo en condiciones extremas como puede ser el retraso de la obra en 1 año, el incremento de tasas de interés al doble, entre otros factores. Todo este análisis permite preparar planes de contingencia con eficacia.

Un ejemplo ilustrativo es el siguiente: un análisis determinó que el proyecto seguiría teniendo un VPN positivo siempre y cuando las ventas no cayeran más de un 20% por debajo del estimado. Este factor se utiliza como referencia para la toma de decisiones de marketing y el establecimiento del descuento máximo a ofrecer. La validación del potencial termina con la integración de todos estos hallazgos y cómo pueden impactar al proyecto. Si el análisis de mercado cuestiona algún supuesto (ej., demanda insuficiente para oficinas) o la sensibilidad muestra un riesgo alto, regresamos a iterar en el diseño o incluso a reevaluar la mezcla de usos antes de proceder. El resultado de la Fase 4 de la metodología resulta en un plan de proyecto que confirma su viabilidad de mercado y financiera, lo que garantiza que se pueda ejecutar y, eventualmente, salir al mercado con altas probabilidades de éxito.

2. Estrategias de salida

Una vez que hemos validado el potencial de poner en marcha el desarrollo, el siguiente paso es trazar una estrategia de salida que maximice la creación de valor para los propietarios e inversionistas. En el sector inmobiliario, “salir” no siempre significa desprenderse totalmente del activo; existen diversos caminos, desde una venta total de la propiedad y su inventario hasta mantener la propiedad de manera que genere rentas constantes, cada una con implicaciones financieras y operativas distintas. Las estrategias principales incluyen:

Venta directa y optimización del valor de salida

Consiste en enajenar el activo a un tercero, lo que materializa el valor creado. Para optimizar esta salida, es crucial considerar el “timing” del mercado, ya que se busca vender en el punto alto del ciclo inmobiliario o cuando el activo esté estabilizado y sea atractivo (por ejemplo, con alta ocupación y flujos probados) para conseguir un múltiplo mayor. Los datos históricos han demostrado que vender en un mercado alcista puede aumentar la velocidad de venta y el precio de salida en un 15–20% en comparación con un mercado promedio. Una venta estratégica implica identificar al comprador óptimo. Por ejemplo, un edificio de oficinas AAA podría venderse a un fondo institucional global a un cap rate bajo (ej. 7%), obteniendo un valor más alto, mientras que una venta a un inversionista local tal vez se de a un cap rate mayor (9%) y, por tanto, un precio más bajo. Ejemplo práctico: una desarrolladora en Ciudad de México vendió un portafolio de departamentos en renta en un ciclo atractivo a una FIBRA (REIT de México) y obtuvo 18 meses de rentas adelantadas en la negociación del precio de compra, liberando liquidez inmediata para nuevos proyectos.

Es importante destacar que optimizar el valor de una propiedad es esencial antes de su venta, y para ello se pueden tomar acciones estratégicas para maximizar el precio:

- Cumplir con éxito la comercialización (llevar ocupación o ventas al 90–100 %)

- Mejorar indicadores operativos (NOI — Net Operating Income — más alto implica mayor valor)

- Destacar atributos ESG (ambientales, sociales, gobierno corporativo) del inmueble, ya que cada vez más inversionistas pagan primas por activos sostenibles.

- También mejorar el margen entre el retorno en costo (ingreso/costo) del desarrollador vs el retorno que busca el comprador; cuanto mayor sea ese margen positivo, mayor ganancia se tendrá en la venta.

La renta patrimonial y la estructuración de ingresos pasivos son estrategias clave para el propietario que busca maximizar el valor de su inversión. En lugar de desprenderse del activo, se puede optar por retenerlo en su portafolio y explotarlo mediante la obtención de ingresos netos por renta, convirtiéndolo en una fuente constante de ingresos. Esta estrategia, conocida como “Build to Hold”, busca capitalizar la apreciación a largo plazo y obtener beneficios como ingresos recurrentes al mantener la propiedad arrendada. La tasa de capitalización (Cap Rate) del activo refleja esa rentabilidad anual.

Por ejemplo, un edificio arrendado al 95 % con un ingreso operativo NOI anual de $1 millón y valorado en $14 millones tiene un Cap Rate ~7 %, lo que genera un retorno anual atractivo para el dueño patrimonial aunado a una apreciación de capital. Esto quiere decir que a largo plazo, el inmueble seguramente aumentará de valor por la plusvalía del inmueble, crecimiento de rentas o mejoras realizadas. Es un hecho que muchos inversionistas patrimoniales aceptan un retorno moderado inmediato (ej. 6–8 % anual) a cambio del potencial de ganancia de capital significativa en periodos más amplios 7+ años. En mercados emergentes, inmuebles bien ubicados han duplicado su valor en menos de una década, recompensando la paciencia del propietario.

En cuanto a la estructuración fiscal y vehicular, mantener el activo es la clave para optimizar impuestos mediante amortizaciones, escudos fiscales por intereses (en caso de deuda) y más. Además, se puede colocar la propiedad en un fideicomiso patrimonial o holding familiar, facilitando así la transferencia generacional y protegiendo el activo (estrategia de planificación patrimonial).

Consideraciones operativas

Es crucial que el propietario profesionalice la gestión del inmueble (ya sea in-house o a través de un operador especializado) para mantener la propiedad en condiciones óptimas de operación, renegociar contratos de arrendamiento y atender la desocupación.Esto se convierte en un negocio operativo de largo plazo, más que en un proyecto transaccional.

En cuanto al re-financiamiento y optimización del apalancamiento financiero, recomendamos refinanciar el proyecto una vez que se haya creado valor en el inmueble, para así extraer liquidez sin la posibilidad de perder la propiedad, como una alternativa intermedia entre vender y mantenerla. Una vez que estabilicemos el inmueble (ej. 1–3 años de operación con flujo estable), pudiéramos solicitar un préstamo hipotecario de largo plazo con mejores términos, usando un valor más alto del activo como garantía. Por ejemplo, si el proyecto costó 50 millones de dólares construirlo y ahora con contratos de renta vale 70 millones de dólares, un banco podría prestar hasta el 70% del valor “LTV (loan-to-value)” sobre el nuevo valor, es decir aproximadamente 49 millones de dólares. Esto permitiría al desarrollador o sus inversionistas recuperar capital (incluso ganancias) mientras retiene la propiedad.

Un buen refinanciamiento reduce el costo de capital ya que reemplaza el capital propio que suele ser más caro que una deuda más barata. Si el proyecto se financió inicialmente con un costo objetivo de capital del 15% y ahora se coloca una deuda al 8%, la estructura de capital resultante mejora el rendimiento del capital remanente. La optimización del flujo es clave: la nueva deuda se estructura de modo que el flujo que se reciba de rentas cubra cómodamente el servicio de la deuda (manteniendo un índice “DSCR Debt Service Coverage Ratio” sano, ej. ≥1.3). Esto hace que el activo se vuelva autofinanciable y el inversor retenga una participación de capital con rendimiento infinito (retorno sobre el capital que quedó, ya que gran parte del capital inicial se retiró en el momento del refinanciamiento).

Caso práctico: un desarrollador de bodegas industriales refinancia su cartera una vez estabilizada, obteniendo efectivo equivalente al 80% de su inversión inicial, que luego destinó a nuevas construcciones. Además, conservó la propiedad de su portafolio, el cual sigue generando flujo neto de efectivo.

Estrategias emergentes (REITs, tokenización y crowdfunding)

En los últimos años han surgido mecanismos innovadores que ofrecen salidas o transformaciones del activo distintas a las tradicionales, como son las FIBRAs o CKDs en México. En EUA los Real Estate Investment Trusts (en México FIBRAs, en España SOCIMIs) permiten aportar el activo a un fideicomiso o vehículo cotizado en bolsa a cambio de obtener liquidez inmediata y/o participaciones en un portafolio diversificado de propiedades. Como estrategia de salida, un propietario puede vender su inmueble a una FIBRA, recibiendo efectivo o certificados del fideicomiso/fondo. La ventaja es clara: se accede a liquidez del mercado público y beneficios fiscales (las FIBRAs no pagan ISR corporativo y reparten la mayor parte del ingreso a sus tenedores). Un ejemplo reciente fue la incorporación del portfolio hotelero X a una FIBRA Hotelera, donde el desarrollador logró monetizar sus hoteles y obtuvo una participación accionaria en el fideicomiso, lo que le permite seguir capturando rentas vía dividendos periódicos de la FIBRA propiamente.

La tokenización inmobiliaria, concepto nuevo y en crecimiento, fracciona digitalmente una propiedad en tokens basados en la tecnología blockchain, representando participaciones pequeñas del activo. Estos tokens se venden a inversionistas individuales en plataformas especializadas, aportando capital. La tokenización mejora la liquidez de activos de real estate que tradicionalmente son ilíquidos (ladrillos), intercambiándose en mercados secundarios globales casi en tiempo real.

Además, democratiza el acceso a la inversión inmobiliaria a más personas: un edificio valorado en 20 millones de dólares podría dividirse en 20,000 tokens de 1,000 dólares cada uno, permitiendo que los inversionistas minoristas compren una fracción de éste. Como salida, el propietario del inmueble o desarrollador puede monetizar parcialmente vendiendo, por ejemplo, el 60% de los tokens y reteniendo el 40% restante. A diferencia de una FIBRA ó REIT en EUA, la propiedad subyacente puede seguir bajo su gestión, pero con nuevos copropietarios. Esta estrategia, si se implementa correctamente, puede tener un éxito rotundo, aunque enfrenta algunos retos. Es crucial contar con una infraestructura legal y tecnológica sólida, cumplir con el cumplimiento regulatorio de valores y mejorar la liquidez en los mercados secundarios, que aún se encuentra en una etapa incipiente.

Un caso ilustrativo es el de un edificio de oficinas en Silicon Valley que se tokenizó con éxito en 2021, recaudando 4 millones de dólares de cientos de inversionistas globales. Los dueños originales obtuvieron capital sin necesidad de una venta convencional y los inversores pueden comerciar sus tokens en una bolsa digital.

El crowdfunding inmobiliario es similar a la tokenización en cuanto a la democratización de la inversión inmobiliaria, pero se lleva a cabo a través de plataformas de financiamiento colectivo reguladas. En el crowdfunding tradicional, muchos inversores aportan capital (a veces desde cantidades muy pequeñas) para desarrollar o financiar un proyecto, recibiendo a cambio una participación en las utilidades o intereses fijos (modelos crowdequity vs. crowdlending).

Como estrategia de salida, un desarrollador puede usar el crowdfunding para refinanciar o vender participaciones del activo: por ejemplo, tras terminar un edificio en arrendamiento, puede vender el 30 % de la propiedad a inversores de la plataforma de crowdfunding, obteniendo liquidez. La ventaja es la agilidad y el alcance, ya que las plataformas en línea pueden atraer a inversores de distintas geografías, y en algunos casos, mayor rapidez de levantar capital. Sin embargo, es crucial entender que la liquidez para los inversores suele ser limitada en un proyecto de desarrollo hasta que el proyecto se concluya o se venda por completo, lo que implica que los inversores no pueden retirar su dinero fácilmente antes y asumen ciertos riesgos. En mercados como España y México, las plataformas de crowdfunding inmobiliario han demostrado un gran potencial. Proyectos residenciales en Madrid han sido financiados con contribuciones de cientos de pequeños inversores, ofreciendo retornos proyectados del 12–15% anual para ellos y permitiendo al promotor diversificar sus fuentes de capital.

Cada estrategia de salida debe evaluarse según el perfil del inversionista, el horizonte de inversión y las condiciones de mercado. Un desarrollador con un objetivo de un retorno rápido de capital preferirá la venta directa o parcial a través de medios como el crowdfunding, mientras que un family office con una visión patrimonial optará por retener y rentar o ingresar el activo a una FIBRA para obtener rentas recurrentes y apreciación de capital en el tiempo.

En la práctica, es común combinar estrategias: vender una parte del desarrollo (condominios) y retener otra para renta (activos comerciales), o mantener el activo 2–3 años post-construcción para estabilizarlo y luego venderlo a una mejor valoración (“build, operate and sell”). Es importante definir la estrategia desde el inicio del proyecto, alineando las decisiones de diseño y financiamiento con la salida prevista (por ejemplo, si se planea vender, estructurar contratos de arrendamiento y especificaciones para que sean atractivos a compradores institucionales; si se va a mantener, pensar en eficiencia operativa y costos de mantenimiento a largo plazo). Un plan de salida sólido maximiza el retorno ajustado al riesgo y evita improvisaciones al final del ciclo de desarrollo.

3. Herramientas tecnológicas para la valorización y salida.

En esta fase final, la tecnología juega un papel importante para potenciar la valoración del activo y agilizar su monetización. Las decisiones de validación y salida se toman con el respaldo de datos y se ejecutan con mayor eficacia gracias a softwares especializados, plataformas de mercado y aplicaciones de inteligencia artificial. Entre las herramientas más destacadas se encuentran:

- Software y plataformas de valoración y gestión: existen suites profesionales que optimizan los modelos financieros, valoración y administración del activo. Modelos financieros avanzados con herramientas como ARGUS Enterprise (estándar en la industria comercial) permiten proyectar flujos de caja del inmueble con gran detalle y evaluar automáticamente métricas como TIR, VPN, múltiplos y sensibilidades, facilitando la validación económica del proyecto. Integran supuestos de arrendamiento, escalaciones de renta, tasas de vacancia, refinanciamientos futuros y escenarios en un mismo lugar, reduciendo los errores manuales en modelos realizados en Excel.

- Plataformas de Business Intelligence: soluciones como Tableau, Power BI o Looker conectadas a la base de datos del proyecto pueden generar dashboards en tiempo real de KPIs de ventas, avances de obra, costos reales vs. presupuesto, etc. Esto brinda una visibilidad continua que permite ajustar estrategias antes de la salida.Por ejemplo, un panel podría mostrar que la velocidad de ventas de unidades está un 20 % por debajo de la meta en determinado tiempo del proyecto, lo que alerta al equipo para intensificar el marketing o ajustar los precios en el momento oportuno.

- PropTech para gestión de activos: Una vez en operación, softwares como Yardi, o MRI gestionan de manera eficiente propiedades y portafolios, registrando contratos, cobros, gastos y métricas operativas. Esto aumenta la eficiencia operativa y genera un historial de desempeño verificable que agrega valor al momento de una venta, ya que un comprador puede ver registros detallados de ingresos/gastos históricos, ocupación, mantenimientos realizados, etc., lo que reduce la incertidumbre y aumenta la confianza en el valor ofertado.

- En la etapa de venta, las plataformas de mercado en línea, como los marketplaces inmobiliarios y las redes profesionales, son destacadas. Los portales especializados, como LoopNet o Idealista, amplían el alcance a compradores globales, y las subastas en línea o bolsas inmobiliarias emergentes facilitan la transacción de activos de forma más transparente. Además, los portales de crowdfunding ya mencionados (como Fundrise o Realty Mogul en EE. UU., o plataformas locales) son lugares donde un proyecto validado previamente puede presentarse a miles de inversores simultáneamente.

Las aplicaciones de la inteligencia artificial y el análisis masivo de datos están revolucionando la forma de estimar valores y predecir tendencias, aportando precisión y rapidez. Los modelos de valuación automatizada emplean algoritmos de machine learning entrenados con bases de datos de miles de transacciones, por lo que hoy es posible obtener estimaciones de valor de mercado instantáneas para un inmueble dado sus características y ubicación. Las plataformas bancarias y proptech utilizan redes neuronales que tienen la capacidad de procesar valores comparables recientes, amenidades, accesibilidad y hasta sentimientos en ciertas áreas para estimar el valor de un departamento con un margen de error menor al 5 %. Para un determinado proyecto estos modelos son fundamentales para validar que la tasación esperada de salida sea realista según datos actualizados.

El análisis exhaustivo de datos en tiempo real, como búsquedas en portales, visitas peatonales, movilidad y redes sociales, permite predecir con precisión las tendencias de demanda. Por ejemplo, el análisis de millones de búsquedas en Google o visitas en sitios como propiedades.com relativas a “oficinas pet-friendly” o “departamentos con balcón” es clave para hacer ajustes de último momento al diseño del producto y alinearlo con lo que el cliente realmente busca, potenciando su valor percibido.

La inteligencia artificial, por su parte, es clave para establecer precios dinámicos, como en el caso de la gestión de precios aéreos y hoteleros. Existen algoritmos que recomiendan precios óptimos de renta o venta según la temporada, el inventario disponible y la competencia. Un proyecto residencial podría integrar un motor de IA que ajuste los precios de las unidades mes a mes: si la absorción va lenta, sugiere descuentos graduales; si va rápida, mantiene o sube precios capturando mayor margen. Esto maximiza los ingresos totales y reduce el inventario al momento de la salida final.

Analítica predictiva para inversión y salida

Las empresas líderes en inversión inmobiliaria utilizan IA para determinar el mejor momento de salida para un activo inmobiliario. Los modelos que tienen en cuenta indicadores macro como son las tasas de interés, el PIB, nivel de empleo, indicadores inmobiliarios locales (desocupación, construcción en proceso) y el rendimiento del activo pueden indicar una estrategia de mantener el activo frente a venderlo. Por ejemplo, un algoritmo podría señalar que, dada la sobre construcción inminente de oficinas en la ciudad, conviene vender en los próximos 6 meses antes de que suba el nivel de desocupación y bajen las rentas.

En resumen, las herramientas tecnológicas potencian la fase de validación y salida en dos vías: primero, aportando mejores análisis y datos para tomar decisiones (valoración más acertada, timing de venta óptimo, configuración de proyecto afinada a preferencias reales); y segundo, ejecutando la estrategia de salida con eficiencia, reduciendo fricciones en la venta o transferencia del activo.

Las firmas inmobiliarias que incorporan estas tecnologías logran ventajas notables, como reducir el tiempo de venta de un inmueble en un 30% gracias a un alcance digital mayor o evitar errores de sobrevaloración mediante análisis de IA. Es crucial destacar que la tecnología no reemplaza el juicio experto, sino que lo complementa. En el ámbito de los bienes raíces, la negociación, las relaciones y la intuición informada siguen siendo fundamentales, junto con el análisis de datos. La clave del éxito radica en encontrar el equilibrio adecuado entre la tecnología como acelerador y el equipo gerencial interpretando los resultados y tomando las mejores decisiones estratégicas.

4. Métricos clave para una estrategia de validación y salida

Para gestionar eficazmente la última etapa de la Fase 4 de HPU, se definen indicadores clave de desempeño (KPIs) que miden tanto la validación de la(s) propuesta(s) en el mercado como la rentabilidad financiera esperada. Estos indicadores sirven como un panel de control para los involucrados (desarrolladores, inversionistas, financieros), indicando si el proyecto está en línea con las metas o si aún se requieren ajustes.

Entre los principales métricos se destacan los indicadores de preferencias y aceptación de mercado que evalúan la congruencia del proyecto con la demanda y la recepción por parte de clientes potenciales antes de su ejecución. Otros que vale la pena revisar son:

- Porcentaje de preventa o pre-colocación: en proyectos para venta, es crucial monitorear las ventas en la etapa de planeación o durante el proceso de construcción. Un indicador clave de rendimiento (KPI) típico es lograr, por ejemplo, más del 50% de preventa antes de la terminación de obra. Si la preventa se estanca por debajo de lo proyectado, esto puede indicar la necesidad de ajustar el precio o el producto.

- En activos para renta, un indicador similar es el porcentaje de pre-contratación de arrendatarios antes de inaugurar el edificio o lo que se conoce en inglés como el nivel de “pre-lease”.

- La velocidad de absorción, por su parte, es la métrica que mide el ritmo al que el mercado absorbe el inventario, como X unidades vendidas por mes o Y m² arrendados por trimestre. Al comparar esta métrica contra el estándar del mercado (benchmark), es posible determinar si nos encontramos por encima (lo cual es una buena señal, ya que el proyecto ha sido bien recibido) o por debajo (lo cual requiere impulsar la demanda). Por ejemplo, si en el mercado residencial de la zona se venden 5 casas al mes en promedio por proyecto y nuestro desarrollo coloca solo 3, la absorción está 40% abajo de la media, evidenciando menor tracción de la esperada.

- La tasa de conversión de prospectos interesados es el % de visitas o cotizaciones que se convierten en ventas/rentas efectivas. Esto nos indica si el producto y precio convencen al cliente de realizar una transacción. Una conversión baja (por ejemplo, inferior al 5%) sugiere que, aunque exista un interés inicial, algo desalienta el cierre (por ejemplo, precio demasiado alto o amenidades poco relevantes).

- Satisfacción del cliente potencial o retroalimentación cualitativa: aunque algo más cualitativa, la incorporación de retroalimentación de potenciales compradores o inquilinos (mediante encuestas post-visita, grupos de enfoque) puede cuantificarse en un índice de satisfacción o preferencia. El Net Promoter Score (NPS) de la etapa de preventa es una herramienta que no falla: ¿Recomendarías este proyecto a un amigo?. Si el NPS es alto, es porque el concepto gusta; si es bajo, hay que investigar las objeciones para reconducir la estrategia comercial o de producto.

Las señales del mercado secundario son claras: si ya hay reventa de unidades a mitad de la obra a precios superiores o si hay un interés de brokers externos en adquirir existencias, esto indica que el mercado valora el proyecto por encima de nuestros precios actuales, lo que sugiere la posibilidad de aumentar el precio o que los ritmos de colocación tendrán éxito. Por el contrario, si las unidades entregadas comienzan a bajar de precio, esto puede ser una señal de saturación.

Al final los indicadores de rentabilidad financiera y retorno esperado son métricas que reflejan la creación de valor económico y el desempeño financiero del proyecto, validando si se alcanzan los objetivos de inversión. Repasando, la Tasa Interna de Retorno (TIR) del proyecto es la métrica más empleada por inversores, indicando la rentabilidad anual compuesta. Se monitorea la TIR proyectada en cada iteración de la fase de validación (a medida que se ajustan los costos, ingresos y plazos) en contra de la TIR objetivo o lo que se conoce como “hurdle rate”. Si el objetivo de inversión es una TIR superior al 15% y el análisis ajustado arroja 18% en el escenario base, es un indicador positivo. Sin embargo, si esta cae a un 12%, es necesario evaluar y replantear los aspectos del proyecto o negociación con quien aporta el capital. (Nota: en proyectos con financiamiento, se analiza tanto la TIR del proyecto global como la TIR del capital propio. Esta última puede ser mayor vía el efecto del apalancamiento bancario, pero con más riesgo).

El otro indicador relevante, el Valor Presente Neto (VPN) se calcula descontando los flujos de efectivo esperados al costo de capital. Un VPN positivo confirma que el proyecto crea valor por encima de la inversión y los costos financieros. Se aprueba un proyecto cuando el VPN > 0, incluso en escenarios conservadores. Un proyecto con VPN +$2 millones (tasa de descuento 12%) indica que, tras recuperar la inversión y rentar al 12%, aún se generan $2M extra de valor. El margen de seguridad del VPN frente a 0 es una clara señal de que el proyecto tiene un alto riesgo de perder su valor si se desvía en cualquier dirección negativa.

Por otro lado, el Retorno sobre la Inversión (ROI) y el múltiplo de capital (ROE) son métricas más simples que la TIR, enfocadas en el porcentaje de ganancia total. Un ROI esperado del 30% significa que se obtendrá 1.3 veces lo invertido, sin importar de donde provengan los fondos.

El múltiplo de inversión (MOIC) indica directamente cuántas veces se recupera el capital: por ejemplo, 1.5x = recuperar el 150% (incluyendo el capital inicial).Estos indicadores se evalúan en distintos escenarios y son muy útiles para los inversionistas que piensan en el valor absoluto creado. Un desarrollador podría decir: esperamos multiplicar el capital 1.4 veces en 3 años (equivalente a un 12 % TIR anualizada).

El período de retorno de la inversión (o payback) es el tiempo que se tarda en recuperar la inversión inicial con los flujos netos del proyecto. Si el payback ocurre muy tarde (por ejemplo, más allá de la venta final del proyecto), indica que la mayoría de la ganancia llega al final; si ocurre temprano (por ejemplo, en preventas fuertes), el riesgo de recuperación disminuye.Es común que se acompañe con flujos de efectivo acumulados en gráfico para visualizar cuándo se rompe el punto de equilibrio. Por ejemplo, se puede establecer que el punto de equilibrio se alcanza en el mes 30, cuando el flujo acumulado pasa a positivo tras concluir ventas de la etapa 2. Un payback más corto, sin duda, mejora la posición de negociación ante bancos y reduce el costo de oportunidad para los inversionistas.

El ingreso operativo neto (NOI, por sus siglas en inglés) y rendimiento sobre el costo son igualmente métricos fundamentales. Para proyectos patrimoniales (de renta), se monitorea el NOI estabilizado (ingreso operativo anual menos gastos operativos, una vez ocupado al nivel normal) en comparación con el costo total del proyecto. Esto da el rendimiento sobre el costo. Por ejemplo, si el NOI esperado es de 5 millones de dólares y el proyecto costó 50 millones de dólares, el rendimiento sobre el costo o inversión es del 10%. Si ese 10 % excede significativamente el cap rate de mercado (digamos mercado = 7%), indica que existe una creación de valor (porque podría venderse a un precio mayor). Este indicador mezcla la validación de lograr el NOI esperado con una buena estrategia de salida, ya que es base para la valoración del activo en su venta. También se observa la evolución del NOI, asegurándose de que la curva de arrendamiento alcance las metas establecidas (70 % de ocupación anual al año 1, 90 % al año 2, etc.). Los índices de endeudamiento y cobertura (si aplica) se monitorizan estrechamente en caso de obtener financiamiento, siguiendo de cerca el “Loan-to-Value (LTV)” post-desarrollo y la cobertura de deuda “DSCR” mientras la operación se estabiliza. Un LTV del 50% al finalizar el proyecto y un DSCR de 1.5 indican claramente la posibilidad de refinanciación o la capacidad para soportar caídas de ingresos sin incurrir en la probabilidad de impagos. Si estos índices muestran desviaciones, ya sea por costos más altos o ingresos menores, la estrategia de salida podría verse condicionada, lo que podría obligar a vender activos no planeados para reducir la deuda.

Estos KPIs clave se reportan frecuentemente en formato de cuadro de mando (dashboard) a los tomadores de decisión. Un enfoque en la metodología recomienda presentarlos de forma ejecutiva, por ejemplo: una gráfica que muestre la TIR en escenarios vs. la meta (indicando verde si >meta, rojo si <meta), tablas resumen para sensibilidades, y semáforos para KPIs de mercado (absorción actual vs. esperada). Incluir datos duros y comparativos agrega información valiosa por ejemplo la absorción mensual actual de 4 unidades es 20% inferior a la proyectada de 5 unidades y 10 % inferior al promedio de mercado de 4.5, implicando la necesidad de un ajuste comercial.

Además, se pueden añadir referencias financieras sólidas que refuerzan la viabilidad del proyecto: TIR proyectada de 16 % vs. promedio de mercado de 12 % para proyectos similares según datos de XYZ, lo que demuestra que el proyecto sobresale en rentabilidad.

En conclusión, la Fase 4 de la metodología HPU proporciona el análisis estratégico del potencial de llevar a cabo un desarrollo inmobiliario como alternativa de explotación de un inmueble. A través de un proceso de validación exhaustiva de su potencial y contrastando el proyecto contra la realidad del mercado y rentabilidad esperada se garantiza que el activo no solo tenga un diseño y plan óptimo, sino que cumpla su promesa de valor en la práctica. La implementación de herramientas tecnológicas modernas y la monitorización de métricos apropiados aseguran un proceso ágil y basado en evidencia. Con este enfoque, los desarrolladores e inversionistas pueden tomar decisiones informadas en cada paso, maximizar el retorno sobre sus activos inmobiliarios y reducir la incertidumbre en un sector conocido por sus ciclos y complejidades. De esta manera, el método de Highest Potential Use HPU no es solo una teoría, sino una realidad con resultados concretos en el mercado inmobiliario.

¿Cómo Potenciar la Experiencia del Cliente en Bienes Raíces?

¿Cómo Potenciar la Experiencia del Cliente en Bienes Raíces?

México lidera el mercado Proptech en América Latina según el estudio…

México lidera el mercado Proptech en América Latina según el estudio…

La industria inmobiliaria está evolucionando rápidamente gracias a las…

La industria inmobiliaria está evolucionando rápidamente gracias a las…

¡La gestión de propiedades está viviendo una revolución tecnológica!

¡La gestión de propiedades está viviendo una revolución tecnológica!